会計監査人とは?

医療法人監査を行う監査人であり、下記いずれかの者のみが行うことができます。

公認会計士

(個人)

監査法人

(5名以上の公認会計士によって設立された法人)

会計監査人を依頼する際の注意点

-

1

役員(監事等)・税務顧問を依頼している公認会計士には監査を依頼できない

- 監査は、その業務の性格から、監査人に強い独立性が求められるため

- 役員、税務顧問に就任している公認会計士に監査を依頼する場合は、所定の時期までに退任する必要がある

監事 … 会計監査人就任日(契約日)の1年以上前まで

税務顧問 … 会計監査人就任日(契約日)の前日まで

<表1> 医療法人の監事監査と会計監査人監査との差異

| 監事監査 | 会計監査人監査 | |

|---|---|---|

| 監査対象 | 業務監査、会計監査※ | 会計監査 |

| 監査日数 | 1日~数日 (1人で対応) |

30日~50日 (複数の会計士で対応) |

| 監査意見 | ・法人に対する損害賠償責任(任務懈怠) ・第三者に対する損害賠償責任 (職務につき悪意・重過失) |

・法人に対する損害賠償責任(債務不履行) ・第三者に対する損害賠償責任(同左) |

※ 会計監査について、監事監査は会計監査人と連携し、その意見を参考にするケースが多いと思料されます。

-

2

監査業務から離れていた公認会計士に監査を依頼しない

- 医療法人監査は、任意監査とは異なり法定監査であり、リスク評価に基づく内部統制評価をはじめ、不正リスク対応等、近年の監査環境に準じた監査を行う必要があるとされております。

- 監査業務審査会のチェックや監査実施報告書の詳細な記載を公認会計士協会が求めており、監査業務に疎い公認会計士の場合、公認会計士協会が求める監査の質を担保できず、依頼側の医療法人も影響を受ける可能性があります(金融機関の評価や地域の評判等)

-

3

医療業界の業務経験がない公認会計士に監査を依頼しない

- 監査対象となる医療法人は、その規模(拠点数)や業務内容において大きく異なります。

- 急性期・慢性期病院に限らず、各地域の需要に合わせて病院展開を行っている法人(病院チェーン)

- 慢性期病院及び介護施設(特別養護老人ホームや有料老人ホーム等)を展開する法人

- 有床病院と無床病院をもつ法人

- 無床病院のみ多数展開する法人

- 規模や法人の業務内容に応じた効率的な監査を実施するには、財務・監査の知識の他に医療業界の知識・経験が必要と思料されます。

- 経験がない場合、監査日数が増加し、余分な監査報酬が発生する可能性があります。

会計監査人を選ぶポイント

監査コスト

監査の品質

コミュニケーション

病院経営への寄与度

監査を依頼する側では、コストパフォーマンスを重要視し、一方受ける側は、どの程度の時間で公認会計士協会が求める監査品質の水準に達する監査を実施できるかを重要視します。

<表2> 監査人依頼先別比較表

| 前監事の監査人 | 大手監査法人 | 医療専門の監査人(公認会計士又は監査法人) | |

|---|---|---|---|

| 監査コスト | 低め (医療法人監査の内容を理解していない場合、日数が極端に少ないケースあり) |

高め (ブランド力、ライセンス料等間接費用が多額にかかる為、単価・日数とも高い) |

中程度 (大手監査法人と同質の監査を無駄を省いて効率的に行う為、日数が大手よりも少なくて済む) |

| 監査の品質 | 低め (個人の監査では限界がある: 審査、内部統制評価を一人の監査人では行い得ない) |

高め (組織的監査が可能) |

高め (組織的監査が可能) |

| コミュニケーション | 監事として経営幹部と業務を行ってきたためスムーズ | 若手中心の為、責任者以外の会計士と経営幹部とのコミュニケーションは薄い | 業界に通じた経験豊富な会計士が対応する為、スムーズ |

| 病院経営への寄与度 | 医療専門の会計士でない場合が多い為、病院経営への寄与を期待できない | 医療法人の監査部門であれば、他の事例等により、病院経営への寄与を期待できる | 医療専門である為、様々な医療経営上の問題を解決し、病院経営への寄与を期待できる |

医療法人監査の費用

医療法人監査の報酬は一律に定められていません。また、下記のような点で報酬が異なります。

-

1

監査を誰に依頼するか?

-

2

監査にどのくらいの日数(時間)がかかる医療法人なのか?

監査報酬は以下の式のように算出するのが一般的です。

-

単価

監査の種類で大きく異ならない -

監査日数(時間)

医療法人の管理状況(内部統制の整備状況や会計関係の資料管理状況)や監査人の能力・進め方 (医療業界の経験等により、段取り立てて重要な点から効率的にチェックできれば、より少ない日数で虚偽表示リスクを抑えられ、監査が終了する) 及び監査対象となる拠点数により大きく変わる。

監査日数については、監査人の能力と医療法人の管理状況及び監査対象となる拠点数という3つの要因で変わってきます。監査人の能力が高ければ日数は少なくなり、結果、費用を抑えることが可能です。また、現在の医療法人の管理状況が良ければ、監査がスムーズに行えますので日数が少なくなり、監査対象となる拠点数が少なければ当然、日数は少なくなります。

費用の目安

公認会計士及び監査法人は、公認会計士協会に登録することが義務付けられています。公認会計士協会は、会員の指導、監督を行っております。

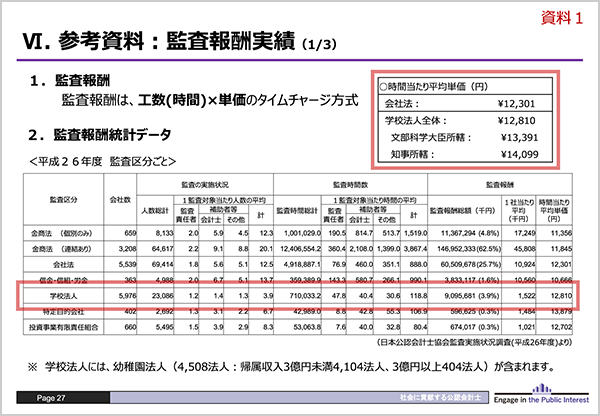

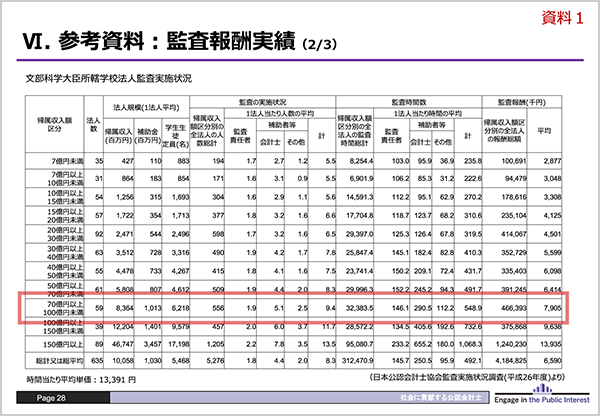

公認会計士協会が公表している「監査報酬実績」

<表1> 監査対象ごとの監査報酬

<表2> 法人規模ごとの監査報酬

出典: 公認会計士協会

<表1> 監査対象ごとの監査報酬

<表2> 法人規模ごとの監査報酬

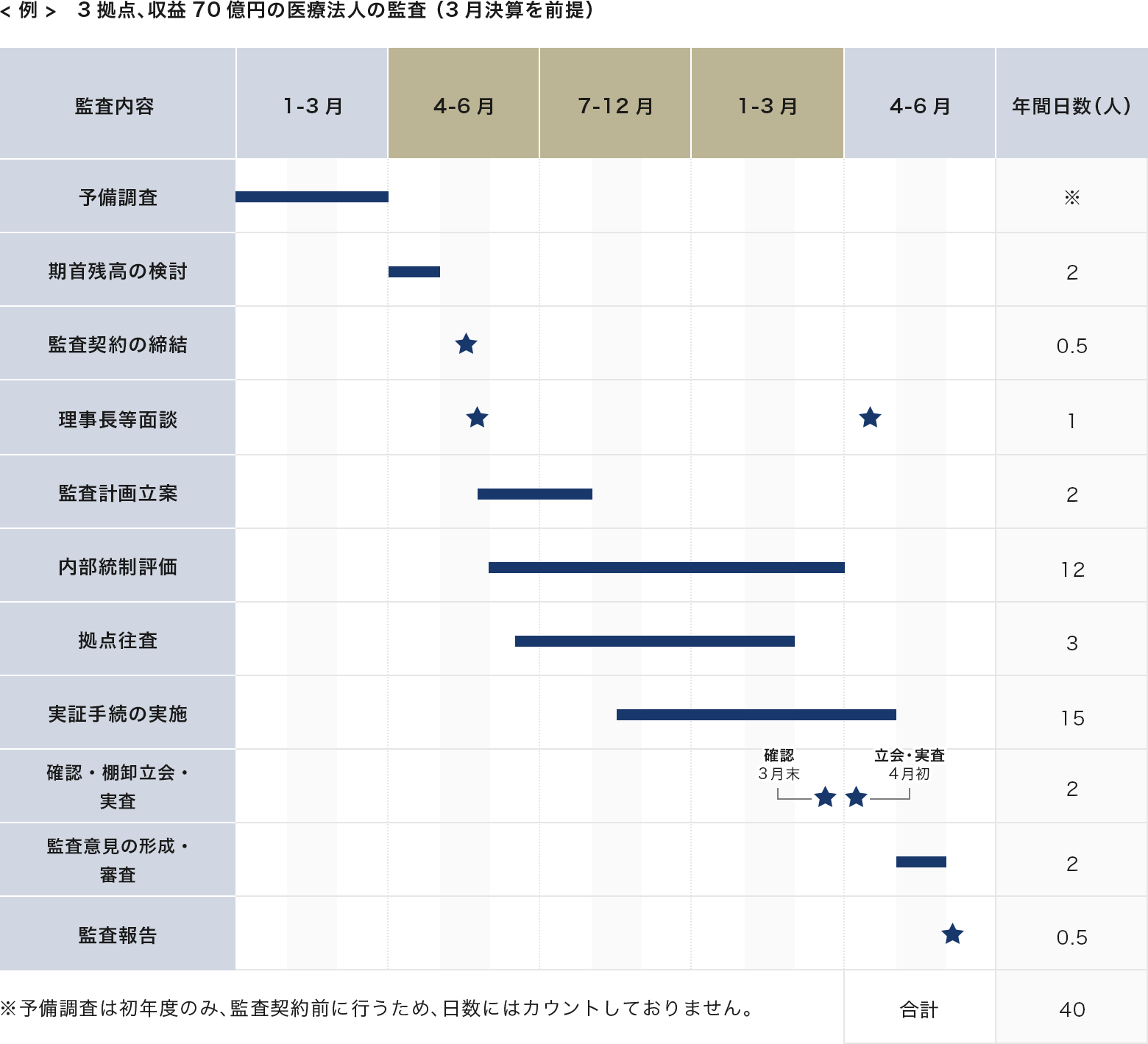

医療法人監査の期間