医療法人監査とは何をするのか?

経営者及び監事との面談

リスク評価及び効率的な監査の実施の為、経営者及び監事と面談し、有効なコミュニケーションを図ります。 *リスク評価とは? リスク評価とは、内部統制を含む、企業及び企業環境を理解し、不正か誤謬かを問わず、財務諸表全体レベルの重要な虚偽表示が生じるリスクと、アサーション・レベルの重要な虚偽表示が生じるリスクを識別し評価するために実施する監査手続をいいます。

実査

・手許現金

・普通預金

・定期預金証書

・ゴルフ会員権等の現物

を監査人自らが確認することにより、資産の実在性等を確かめます。

立会

医療法人が実施する棚卸資産の現場に監査人が立会い、内部統制の状況や資産の実在性等を確かめます。

確認

勘定残高や取引の実在性・網羅性につき、取引先等の第三者に対して文書により問い合わせ、回答を監査人が直接入手します。

質問

経営者、職員又は外部の関係者に対し、取引の内容等について問い合わせます。

証憑突合

会計データとそれを裏付ける証憑書類の照合によって、証憑書類に示された取引が正しく記録されていることを確かめます。

医療法人監査の流れは?

以上の項目について、以下のSTEP3「監査手続きの実施」において行います。監査手続きまでの準備や手続き後に行うことなど、全体の流れについてご説明いたします。

-

01

予備調査

監査を受け入れる準備が整っているか、内部組織の調査を通じて、適正な決算報告ができる経営管理体制の構築を提案するための予備調査を行います。

-

02

監査計画の立案

医療法人のリスク(外部経営環境・内部経営環境)を把握し、効率的な監査を実施するために、リスクと重要性に焦点を当てた監査計画を立案します。

具体的には、重要な虚偽記載が発生するリスクが高い特定の勘定や取引に対して、重点的に監査手続きを実施するよう監査計画を立てます。

-

03

監査手続きの実施

監査計画に基づき、具体的な監査手続きを実施します。

-

04

監査意見の形成

各勘定科目の正確性が担保され、計算書類等が医療法人会計基準等の法令に準拠しているかの意見を形成するに足る合理的証拠が得られていることを確認します。

-

05

監査報告書の提出

上記の過程を踏まえて監査報告書が作成されます。

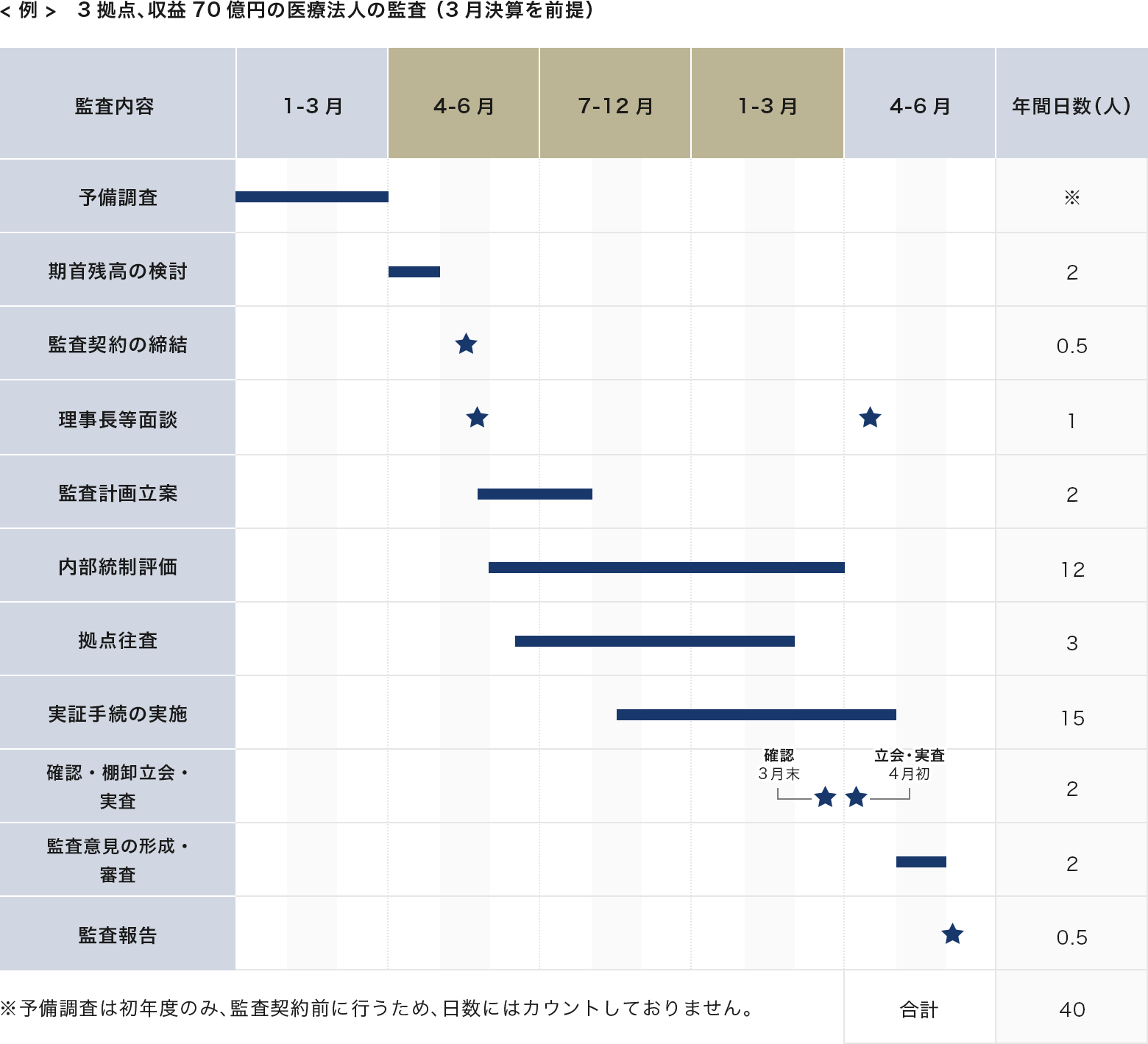

医療法人監査は

どの位の期間がかかるのか?

監査に必要な期間や実施日数は、医療法人の拠点数、規模、管理体制(内部統制の整備状況)等によって増減します。ここでは、3拠点、収益70億円の医療法人の監査を例にご紹介します。